La startup catalana Sateliot quiere levantar hasta 150 millones de euros para llevar la conexión 5G directamente a los teléfonos móviles desde el espacio, sin pasar por antenas terrestres. La ronda, un 50% mayor que la anunciada apenas unos meses antes, llega en un momento en que Europa intenta construir su propia infraestructura orbital para no depender de las constelaciones estadounidenses, con Starlink como principal referencia a batir. El proyecto combina satélites de órbita baja, acuerdos con operadoras como Telefónica y una carrera regulatoria por el reparto del espectro radioeléctrico que promete marcar el futuro de las telecomunicaciones europeas durante la próxima década.

Una ronda que crece al ritmo de las ambiciones

Sateliot, con sede en Barcelona, ha pasado en pocos meses de buscar 100 millones de euros a plantear una ampliación de hasta 150 millones (unos 172 millones de dólares al cambio actual). No es un simple ajuste de cifras: refleja el salto que la compañía quiere dar, pasando de conectar sensores industriales a ofrecer cobertura de datos, voz y vídeo en teléfonos convencionales. La empresa, fundada en 2018, nació con un objetivo mucho más modesto: dar cobertura satelital a dispositivos IoT como sensores de servicios públicos o rastreadores de mercancías en tránsito, un nicho donde la latencia y el ancho de banda exigidos son mucho menores que los de una llamada de voz o una videollamada en tiempo real.

El plan pasa por desplegar 16 satélites adicionales durante el próximo año, ampliando la constelación actual, y por lanzar a partir de 2028 satélites de mayor tamaño capaces de soportar tráfico 5G completo hacia smartphones sin necesidad de hardware adicional. Se trata de un salto técnico considerable: mientras que la conectividad IoT vía satélite puede funcionar con ráfagas de datos de pocos kilobytes y tolerancias de retardo de varios minutos, ofrecer voz y vídeo a un terminal estándar exige enlaces mucho más robustos, con anchos de banda por usuario notablemente superiores y una gestión de interferencias mucho más fina, ya que el satélite tiene que operar en las mismas bandas que las redes terrestres existentes para que el teléfono no necesite ningún chip ni antena especial.

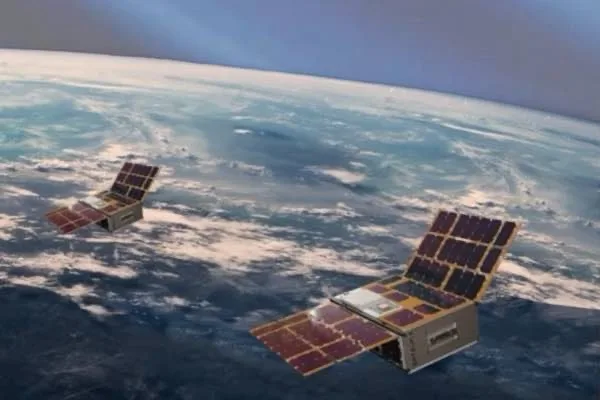

El fabricante en el centro del tablero: Sateliot y su tecnología de conexión directa

El producto que sostiene toda la operación es el propio sistema de conectividad directa a dispositivo que Sateliot está desarrollando junto a Telefónica. La idea de fondo es sencilla de explicar, aunque compleja de ejecutar: el satélite actúa como una antena de telefonía móvil situada a varios cientos de kilómetros de altura, capaz de dialogar con un smartphone estándar sin que este necesite ningún tipo de adaptador ni suscripción especial más allá de la de su operadora habitual. El consejero delegado de la compañía, Jaume Sanpera, ha resumido la oportunidad como la integración del 5G dentro de un satélite, una fórmula que en la práctica implica replicar en órbita buena parte de la arquitectura de una red móvil terrestre, incluyendo el procesamiento de señal y la gestión del handover entre satélites a medida que estos se desplazan sobre la superficie terrestre a velocidades de varios kilómetros por segundo.

Además del acuerdo con Telefónica, Sateliot mantiene alianzas con otros operadores de red para garantizar cobertura en zonas rurales y remotas, un segmento donde el despliegue de antenas terrestres resulta económicamente inviable. La compañía aún no ha cerrado un inversor de referencia para esta ampliación y ha planteado la posibilidad de que hasta 50 millones de euros del total se levanten como deuda, mientras confía en obtener hasta un 50% de cofinanciación pública, un porcentaje habitual en proyectos espaciales europeos considerados estratégicos.

El telón de fondo: Europa quiere su propio cielo

Esta ronda no ocurre en el vacío. La Agencia Espacial Europea tiene previsto invertir 22.000 millones de euros en tres años en infraestructura orbital, y la Comisión Europea ha propuesto reservar frecuencias aptas para la comunicación directa a dispositivo para operadores domésticos, dejando en una posición más incierta a actores como Starlink. Esta decisión regulatoria no es baladí: el espectro radioeléctrico apto para este tipo de servicios es un recurso finito y muy disputado, y quien consiga una asignación prioritaria tendrá una ventaja competitiva difícil de igualar durante años, ya que reconfigurar bandas de frecuencia en satélites ya lanzados resulta extremadamente costoso.

La carrera por la conectividad satelital se libra en varios frentes a la vez. El proyecto Kuiper de Amazon sigue escalando su propia constelación para plantar cara a Starlink, mientras que Vodafone y AST SpaceMobile impulsan a través de su empresa conjunta Satellite Connect Europe un servicio de conexión directa a móvil bastante similar al de Sateliot, aunque su encaje dentro del espectro reservado a compañías europeas resulta dudoso dado que la firma estadounidense posee el 50% de esa sociedad. A esto se suma IRIS², la constelación europea liderada por Eutelsat, SES e Hispasat, que en su primera fase se centrará en banda ancha y no en conectividad directa a dispositivo, dejando precisamente ese hueco de mercado como el terreno que Sateliot pretende ocupar en solitario, o casi.

Un mercado que crece a la sombra de Starlink

El contexto competitivo también juega a favor de proyectos como el de Sateliot. Starlink ha ido encareciendo sus tarifas conforme expande su base de usuarios, lo que abre una ventana de oportunidad para alternativas europeas que trabajen de forma directa con las operadoras locales en lugar de competir con ellas por el cliente final. Para muchas compañías telefónicas, especialmente en países con orografía complicada o baja densidad de población, resulta más atractivo integrar un proveedor satelital como complemento de su red existente que ceder terreno a una infraestructura ajena y controlada por un tercero fuera de la Unión Europea.

Desde un punto de vista técnico, el reto de mantener sincronizados decenas de satélites de órbita baja con las estaciones base terrestres implica algoritmos de predicción orbital muy precisos, ya que cada satélite solo permanece visible sobre un punto concreto de la superficie durante unos pocos minutos antes de que otro deba tomar el relevo sin que la llamada o la sesión de datos se corte. Esa gestión de traspaso, unida a la necesidad de operar en bandas de frecuencia compartidas con las redes móviles terrestres, es probablemente el mayor obstáculo de ingeniería que Sateliot deberá resolver antes de que su servicio esté disponible de forma comercial en 2028.

Reflexiones finales

Más allá de la cifra concreta de la ronda, lo que está en juego es si Europa logra construir a tiempo una alternativa propia de conectividad satelital antes de que el mercado quede completamente copado por actores no comunitarios. La apuesta de Sateliot resulta interesante porque no pretende sustituir a las operadoras tradicionales, sino complementarlas allí donde la cobertura terrestre no llega, lo cual reduce fricciones regulatorias y comerciales frente a modelos más disruptivos. Aun así, el calendario es ajustado: pasar de una constelación orientada al IoT a otra capaz de soportar tráfico 5G pleno en apenas dos años es un objetivo ambicioso, y el éxito dependerá tanto de la financiación como de que la asignación de espectro europeo se resuelva con la rapidez que el sector demanda.

ETIQUETAS:

31

31

La caída de un billón de dólares en la valoración de SpaceX desde su pico post‑IPO es un recordatorio brutal de cómo incluso las empresas más ambiciosas pueden tropezar cuando el mercado deja de comprar su narrativa.

SpaceX sigue siendo un gigante tecnológico y el actor dominante en lanzamientos orbitales, pero la combinación de costes crecientes, expectativas infladas y un entorno financiero menos tolerante con el riesgo ha pasado factura. La compañía de Musk continúa expandiendo Starlink y persiguiendo metas colosales como Marte, pero los inversores ya no parecen dispuestos a valorar sueños como si fueran ingresos garantizados.

Esta corrección no destruye el proyecto, pero sí lo aterriza: SpaceX tendrá que demostrar que su visión puede traducirse en beneficios sostenibles.